原文标题:2021年全球及中国安防行业现状及变化趋势分析,产品逐渐智能化、智慧化「图」

一、安防行业概述

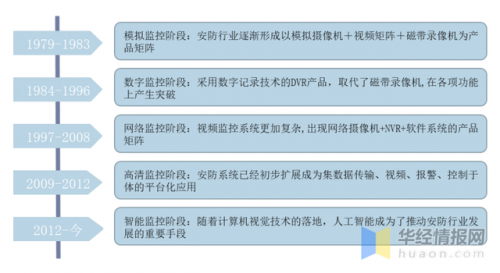

安防行业是利用视频监控、出入口控制、实体防护、违禁品安检、入侵报警等技术手段以及新一代信息技术,防范应对各类风险和挑战,构建立体化社会治安防控体系、维护国家安全及社会稳定的安全保障性行业。纵观安防行业的发展历程,主要围绕者视频监控在不断改革升级。至今共经历五次变革,“看得到、看得远、看得清”一直是推动行业不断进度的重要因素,2015年伴随着AI产品化导入,安防行业逐步从被动监控向主动识别过渡,“看得懂”成为了视频监控行业的主旋律。

AI+安防行业发展历程

资料来源:公开资料整理

二、安防行业发展背景

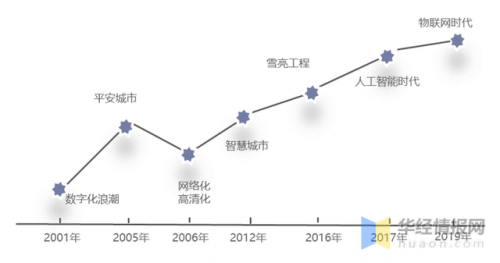

我国安防行业的快速成长始于2005年平安城市政策发布,后续智慧城市、雪亮工程等政策依次落地,成为行业发展主要动力。期间我国财政公共安全支出不断增长,持续推动安防项目落地。14-16年增速提升对应16-18年的行业高景气;17年起伴随AI Cloud等产品发布赋能,对应18年起信息化项目建设及公共安全领域支出走强;19年后增速归零,主要系雪亮工程项目扫尾及疫情影响,行业高增长趋于平缓。

安防行业相关政策

资料来源:公开资料整理

三、安防行业产业链

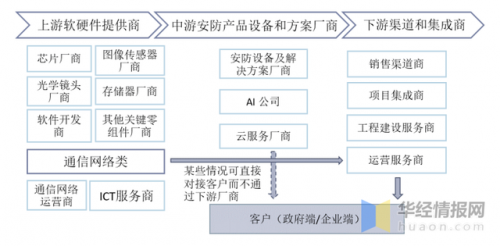

近年来我国安防行业不断加大科技创新投入和研发力量,形成了从上游芯片、关键零组件研发制造,到中游Al安防软硬件产品设计制造,再到下游系统集成、运维服务的产业链条。但是除上游厂商的角色相对固定之外,中游与下游厂商在产业链中的界线比较模糊,安防厂商、AI公司、云服务厂商都可通过集成商渠道或直客模式向客户提供标准化或定制化的产品与服务,部分集成商也可直接向客户提供Al安防相关的部分硬件产品和软件技术乃至后期运维服务,各角色相互之间的合作与竞争关系较为复杂,产业链开放程度较高。

安防行业产业链

资料来源:公开资料整理

四、安防行业现状

1、全球市场

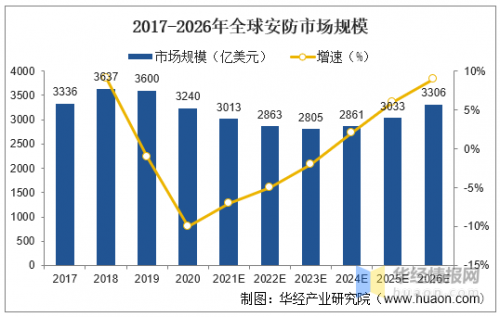

全球安防市场近三年来增速整体放缓,我国市场增速高于全球。相关数据显示,全球安防市场规模自2019年起进入下降通道;据统计,2020年全球安防市场规模达3240亿美元,市场规模增速自2020年稳步提升,预计2024年重新回正,并于2026年达3306亿美元,2023-2026年CAGR为5.63%。

2017-2026年全球安防市场规模

资料来源:公开资料整理

全球智能安防渗透率仍处于较低水平,存量替换空间大。据预测,全球安防市场将于2023年迎来拐点,其中智能安防增速更高,全球智能安防市场规模将在2023年达到450亿美元,则预计2018-2023年CAGR为30.26%。

2018-2023年全球智能安防市场规模

资料来源:公开资料整理

智能安防市场空间广阔,视频监控高增速。AI技术赋予安防感知和认知能力,从人脸识别、视频行为分析到后端有效数据的提取及挖掘,协助解决安防场景中诸多复杂、动态问题,推动安防行业智能化发展。据预测,全球智能视频监控市场2020-2025年复合增速为7.1%,2025年市场规模将达到318亿美元。

2015-2025年全球智能视频监控市场规模

资料来源:公开资料整理

从安防摄像头来看,安防摄像头市场保持稳定增长趋势。相关数据显示,全球安防监控镜头市场规模将从2017年的640亿美元增长至2022年的1142亿美元,年复合增长率为12.28%。

2017-2022年全球安防摄像头市场规模

资料来源:公开资料整理

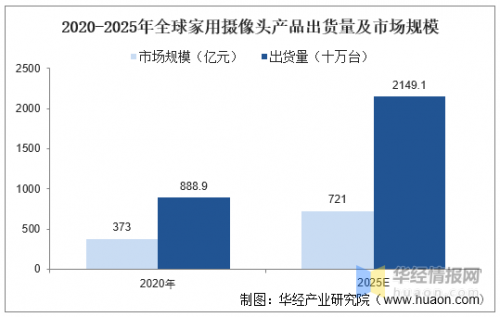

海外智能家用摄像头市场快速增长。2020年全球智能家居摄像机出货量为8889万台,预计未来五年CAGR为19.3%,2025年出货量将突破2亿台。海外市场渗透率较低,市场增速较快,预计未来五年全球家用摄像头产品市场规模年复合增长率为14.1%,2025年有望突破721亿元。

2020-2025年全球家用摄像头产品出货量及市场规模

资料来源:公开资料整理

2、中国市场

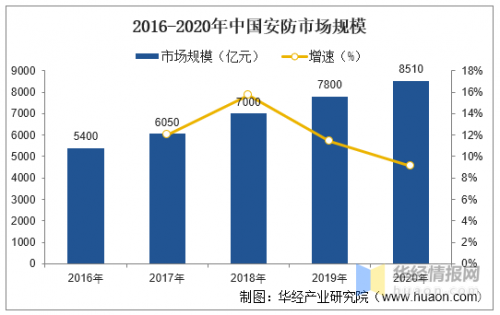

我国安防市场规模自2016年起增长稳健,据统计,2016年我国安防市场规模为5400亿元,2020年增长至8510亿元,CAGR为12.04%,全球市场份额占比约39%。

2016-2020年中国安防市场规模

资料来源:公开资料整理

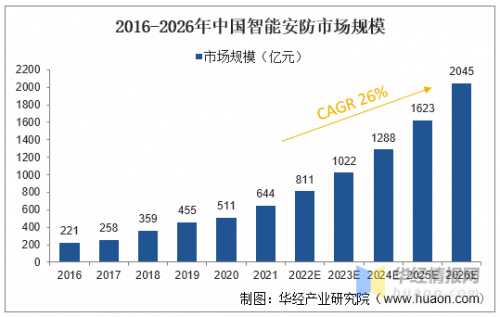

据统计,2018年我国智能安防渗透率为5%,2020年提升至6%。在技术逐步成熟以及需求带动下,安防智能化进程加速,据预测,2021-2026年中国智能安防市场年复合增长率为26%,则预计2026年市场规模为2045亿元。

2016-2026年中国智能安防市场规模

资料来源:公开资料整理

智慧安防是AI+安防结合的产物。目前,智慧安防主要被应用在监控专业要求较高的场景,据统计,智慧安防产品视频监控、出入口控制、防盗警报、防爆安检、平台软件、楼宇对讲等领域,智慧安防的赋能解决了以前监控力度不足、监控搜集数据不全的特点,通过AI+监控更好地对应用环境进行安防监控。

2021年中国智慧安防应用领域占比

资料来源:公开资料整理

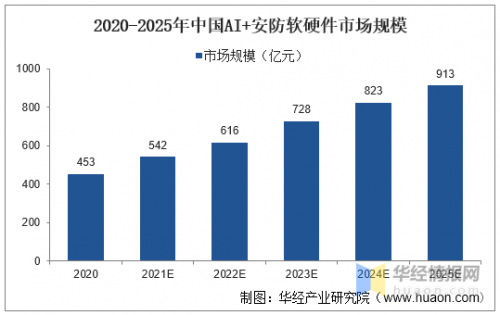

中国AI+安防软硬件市场规模增速相对较高,维持在10%以上,2020年市场规模达到543亿元,据预测,到2025年市场规模有望达到913亿元。

2020-2025年中国AI+安防软硬件市场规模

资料来源:公开资料整理

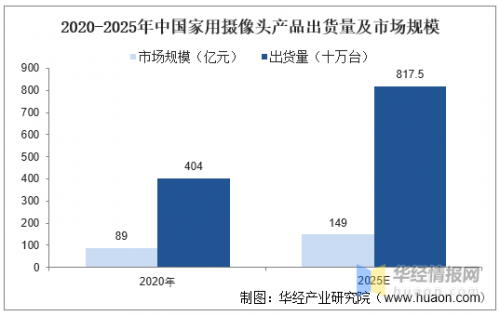

中国智能家用摄像头市场稳步增长,市场前景广阔。2020年,中国智能家居摄像机出货量达4040万台,2020-2025年CAGR为15.1%,2025年出货量将达到8175万台。中国家用摄像头产品,预计2020-2025年CAGR达10.9%,2025年市场规模将达149亿元。元器件和中间件成本下降促进对下沉市场的渗透,带动行业增长。

2020-2025年中国家用摄像头产晶出货量及市场规模

资料来源:公开资料整理

五、安防行业市场竞争格局

随产业链向中国大陆的不断倾斜,作为安防监控行业上游的监控摄像机镜头行业目前也由中国供应商占据主导地位,据统计,2019年前三位供应商监控摄像机镜头的出货量占全球监控摄像机镜头出货量66.5%的市场份额。预计未来领头供应商将会凭借客户、技术优势抢占更多市场份额,行业竞争会日趋激烈,因此新公司进入市场将会更加困难。

2019年全球监控摄像机镜头制造商市场份额(按出货量)

资料来源:公开资料整理

六、安防行业变化趋势

安防行业从传统安防向智能物联发展,拓展下游民用领域应用场景。近十年来,随着物联网、大数据、人工智能等技术快速发展,行业从模拟监控、数字监控、高清化网络化监控逐步发展至智能化监控阶段,主要由于政府端项目需求升级驱动的外因和从音频编解码到AI赋能的技术革新内因,业内厂商不断调整发展战略转型升级,应用场景也逐渐多元化,由特定政府部门及重要单位拓展至金融、公安、能源、交通、教育、环境、地产等多个民用领域,向智慧城市不断推进。安防厂商的定位逐步调整,从产品内容提供商到解决方案服务提供商,逐步满足下游民用企业端客户的需求升级扩容,由单一或多个安防产品的功能性需求,逐步扩展为软硬件结合的场景化方案需求。

原文标题:2021年全球及中国安防行业现状及变化趋势分析,产品逐渐智能化、智慧化「图」

华经产业研究院对安防行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国安防行业市场全景评估及投资方向研究报告》。

访谈

更多护航视频监控网络安全 做物联网安全的守护者 ——专访天防安全总经理段伟恒

在万物互联时代,网络安全的重要性日益凸显,尤其在快速发展的城市建设中,搭建的巨大物联网络对其安全保障…

做行业赋能者 HID迎接数字化浪潮新机遇 破解新挑战

今年3月份,全球可信身份解决方案提供商HID发布了最新的《安防行业现状报告》(以下简称“报告”),该报告…

数字化浪潮下,安防厂商如何满足行业客户的定制化需求?

回顾近两年,受疫情因素影响,包括安防在内的诸多行业领域都遭受了来自市场 “不确定性”因素的冲击,市场…