一、智慧安防行业政策

安防行业主要是以构建安全防范系统为主要目的的产业,智慧安防指的是随着光电信息技术、微电子技术、微计算机技术与视频图像处理技术等的发展,传统的安防系统正由数字化、网络化,而逐步走向智能化。近年来政策加持及技术进步推动我国智慧安防产业健康快速发展。如《关于加强社会治安防控体系建设的意见》将公治安防控信息化纳入智慧城市建设总体规划。《“十三五”国家信息规划》提出以信息技术为支撑,完善社会治安防治防控网络建设,实现社会治安群防群治和联防联治,建设平安城市,提高城市治理现代化水平。

我国智慧安防行业相关政策

资料来源:中国智慧安防行业现状深度研究与发展前景预测报告(2022-2029年)

二、智慧安防行业现状

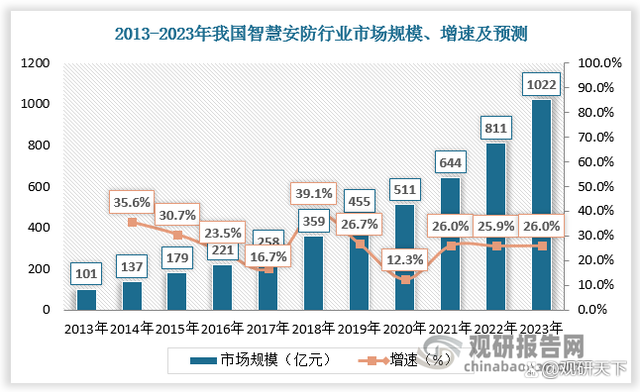

据数据,2013-2020年我国智慧安防行业市场规模由101亿元增长至511亿元。随着智能安防在各个领域的深化应用,未来我国智慧安防行业市场规模将延续增长态势,预计2023年我国智慧安防行业市场规模将超1000亿元。

数据来源:中国智慧安防行业现状深度研究与发展前景预测报告(2022-2029年)

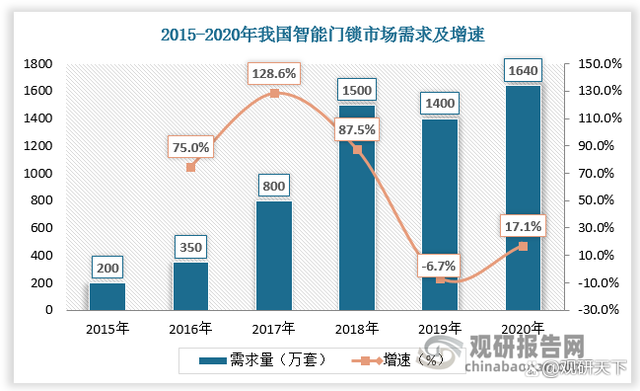

根据观研报告网发布的《中国智慧安防行业现状深度研究与发展前景预测报告(2022-2029年)》显示,从具体应用来看,智能门锁方面,2015-2018年我国智能门锁需求持续增长,由200万套增长至1500万套,2019年受安全问题越来越突出影响,智能门锁需求量有所下降,为1400万套,增速为-6.7%。2020年随着智能门锁产业格局从粗放式简单竞争转向品牌竞争,我国智能门锁市场需求回升,为1640万套,增速为17.1%。

数据来源:中国智慧安防行业现状深度研究与发展前景预测报告(2022-2029年)

智能防盗报警方面,2015-2020年我国智能防盗报警市场规模由11亿元增长至31亿元,智能防盗报警市场总体发展良好。

数据来源:中国智慧安防行业现状深度研究与发展前景预测报告(2022-2029年)

智能视频监控方面,在各行业视频监控需求快速增长下,智能视频监控取得快速发展,2017年我国已成为全球最主要的视频监控市场,智能视频监控市场规模达11亿元,2020年我国智能视频监控市场规模超20亿元。

数据来源:中国智慧安防行业现状深度研究与发展前景预测报告(2022-2029年)

智能楼宇对讲方面,随着城市人口增长,城市住房需求提升,智能楼宇对讲渗透率不断提高,2020年市场规模达40亿元左右。

数据来源:中国智慧安防行业现状深度研究与发展前景预测报告(2022-2029年)

三、智慧安防行业竞争

智慧安防软硬件及系统集成企业主要分布于珠三角、长三角等地区。从区域竞争看,广东省智慧安防相关企业数量排名全国第一,占比接近20%(截至2022年8月)。

数据来源:中国智慧安防行业现状深度研究与发展前景预测报告(2022-2029年)

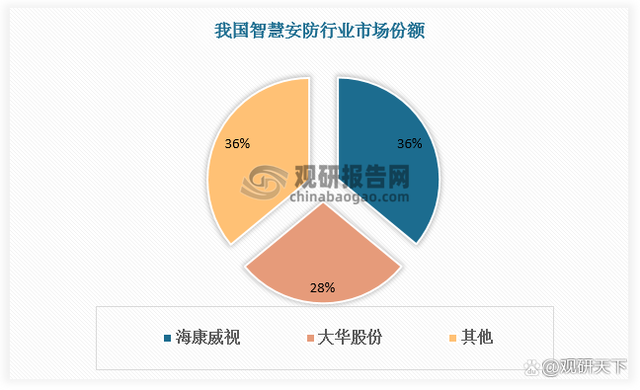

从企业竞争看,我国智慧安防代表企业包括海康威视、大华股份、千方科技、大立科技、佳都科技等,其中海康威视、大华股份注册资本在25亿元以上,市场份额占比分别达36%与28%,处于行业竞争第一梯队。

我国智慧安防行业竞争格局

资料来源:中国智慧安防行业现状深度研究与发展前景预测报告(2022-2029年)

数据来源:中国智慧安防行业现状深度研究与发展前景预测报告(2022-2029年)

访谈

更多护航视频监控网络安全 做物联网安全的守护者 ——专访天防安全总经理段伟恒

在万物互联时代,网络安全的重要性日益凸显,尤其在快速发展的城市建设中,搭建的巨大物联网络对其安全保障…

做行业赋能者 HID迎接数字化浪潮新机遇 破解新挑战

今年3月份,全球可信身份解决方案提供商HID发布了最新的《安防行业现状报告》(以下简称“报告”),该报告…

数字化浪潮下,安防厂商如何满足行业客户的定制化需求?

回顾近两年,受疫情因素影响,包括安防在内的诸多行业领域都遭受了来自市场 “不确定性”因素的冲击,市场…