本文根据IDC中国助理研究总监崔凯的演讲内容整理,有删减:

工业软件与工业互联网市场发展方向

工业一直是中国经济发展中重要的支柱产业,尤其在疫情期间,服务业等受到严重的冲击,但制造业一直扛着经济发展的大旗。2022年,中国工业增加值突破40万亿元大关,规模以上(2000万元)工业企业营业收入137.91万亿元。

IDC预测,2023年,中国工业企业IT支出超过3000亿,2021-2026年复合增长率大约10.3%,其中软件支出复合增长率大约17.1%。一间公司的信息化水平通常以IT投资占其总收入的比例来判断,目前国内工业企业信息化水平大概只有千分之二到千分之三的之间,整个行业信息化支出和投资仍然有非常大的潜力。

图片来源:IDC

图片来源:IDC

工业软件是整个工业信息化和数字化发展的重要分支与市场增长机会点。工业软件天然与业务(研发、生产、经营、供应链等各个方面)在整合上发挥着重要的作用。但其中也会充斥着一系列的挑战,比如跨域之间的协同、数据之间的流通、如何打破业务部门的壁垒,这些挑战催生工业互联网的概念——以数据的思维,以业务中台的模式驱动工业互联网,驱动工业的数字化转型。

IDC认为,工业互联网与工业软件的相互融合是驱动工业数字化转型的两个关键抓手。

如果将工业信息化化进行简单的拆解,工业硬件支出或工业IT基础设施的支出,与其他行业有比较明显的区别,即工业软件支出占比显著高于硬件。在国内大部分行业信息化支出中,通常以软件为基础,再在上面叠加服务,而工业行业显然并不是如此。不管是传统的IT基础设施还是新兴的工业云基础设施,如工业现场部署的工业终端和边缘计算的网关和盒子,基础设施硬件在工业信息化的支出里面只占到30-40%,而工业软件的支出占据着大部分信息支出的份额。

如果把工业软件基于其应用的场景或业务模式进行拆分,通用软件(非完全针对工业或面向工业)有将近600-700亿的增长规模,面向垂直工业领域(如面向制造的MES、面向研发设计的CAD、CAE、EDA、面向供应链管理的APS)大概有500亿左右的市场规模。

工业互联网未来将以平台架构的方式驱动工业软件向平台或者业务中台的方式转型,工业软件在引入更多新IT技术的趋势下,将与传统业务进行叠加。整体而言,无论是工业软件与工业互联网,还是工业数字化转型,每项技术之间将是松耦合和强关联的模式,通过工业互联网数据,驱动研发设计、业务闭环。

工业软件和工业互联网发展趋势

在过去几年中,许多新兴的工业信息化公司涌现,与传统玩家一起探索工业应用场景,但这个过程更像是“盲人摸象”,甚至有的企业是在寻找商业机会与发展方向。经过三年疫情,信息化与数字化转型已经成为各行各业确定性的方向。通过数字化转型,更多的场景可以通过新的技术或者新的生态,进行重构,形成未来具有潜力的行业和场景。

针对工业软件和工业互联网的发展趋势,IDC认为,工业的信息化发展是聚焦和重构的过程:

聚焦一:工业软件产品将向标准化、行业化发展,当前工业软件定制化开发已经达到业务的天花板,未来很长的一段时间内,将会是工业软件标准化的过程;

聚焦二:细分行业市场,在调研中发现,更多的用户希望供应商是懂这个行业与业务的,这点甚至超过了对产品与解决方案的关注度,因此越来越多的企业开始提出行业化解决方案或行业化事业部,甚至出现一系列的新“名词”,如军团、纵队、重装旅等,将传统区域业务线打破,形成子行业队伍深挖行业市场;

聚焦三:中小企业加速数字化,年产值5000万-5亿的中小工业企业,尤其是专精特新企业,数字化转型亿元显著增强,孕育着十亿级增量市场机会。如果是非常标准化的产品,可以在中小企业市场寻找更好的复制机会和潜力;

图片来源:IDC

图片来源:IDC

聚焦四:可复制工业场景平台,随着工业互联网概念的提出,行业基于平台底座之上开发互联网应用已经进入到抽象出“工业场景平台”,面向工业场景和业务,进一步降低APP开发周期的阶段。行业用户相比底层技术,更愿意了解供应商能帮助他们解决哪些业务上的挑战和问题,在当前的工业应用中,有基于AI的视觉、数据智能、过程控制、节能减碳等应用场景解决方案,未来或短期内这将会是打动用户关键的机会点。随着技术的发展,未来将实现基于“工业场景平台”和低代码开放平台,由用户快速定义业务的APP,因此在整个工业数字化转型中单纯讲工业互联网平台是不够的,企业要面向最终用户,提供解决业务挑战的场景化平台;

重构一:工业软件生态加速整合,尤其在中国市场,中国工业生态正处于蓬勃发展阶段,OT大厂在做业务整合,IT厂商包括AI厂商也在叠加自己的工业知识和工业能力;

重构二:生产经营管理持续向数字孪生演化,生产经营管理伴随着数据互通和平台化,从单体系统向一体化集成+数字孪生体的方向演化;

重构三:工业物联向云边协同方向演进,无论是用户需求还是边缘计算的发展主线,当前在工业边缘计算的应用,已经有许多可落地可商业化的场景;

重构四:工业互联网平台市场进入换挡期,IDC认为工业互联网平台会从1.0阶段过渡到2.0阶段,从过去的快速增长,什么项目都做,市场规模体量比较小,会慢慢地向聚焦行业、聚焦场景以及聚焦客户的方向演进。

未来工业确定性市场

一是工业数据智能,AI大数据+机理融合的数据智能应用,场景持续涌现,部分场景开始规模化应用,数据智能加持也成为数字孪生发挥业务价值的重要发现,其应用包括节能减碳、设备运维、产销协同等,

二是工业行业大模型,ChatGPT的火爆加速大模型行业化进程,工业行业大模型已经在工业质检等场景得到初步验证,正在将大模型向垂直行业推广,其中石油石化、电力、半导体、电子制造等可能成为优先落地的行业;

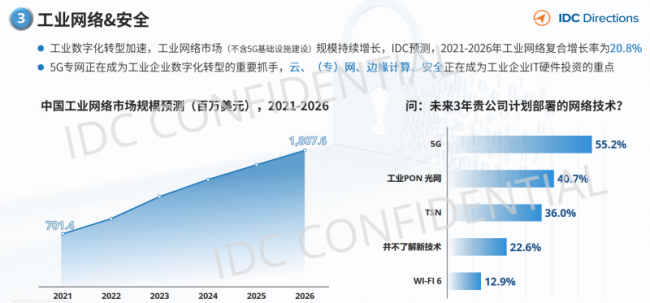

三是工业网络与安全,工业数字化转型加速,工业网格市场(不包含5G基础设施建设)规模持续增长,IDC预测,2021-20206年工业网络符合增长率为20.8%,5G专网正在成为工业企业数字化转型的重要抓手,云、网、边缘计算、安全正在成为工业企业IT硬件投资的重点;

图片来源:IDC

图片来源:IDC

四是能碳管理平台,国家持续推进工业企业节能减碳,欧盟碳关税等对出口形成明确要求,传统EMS已经难以满足日益精细化的能源管理需求;

五是供应链计划+APS,目前的ERP不足以支撑智慧化的供应链运营,如供应链计划中仍有非常多的潜力和需求。

访谈

更多护航视频监控网络安全 做物联网安全的守护者 ——专访天防安全总经理段伟恒

在万物互联时代,网络安全的重要性日益凸显,尤其在快速发展的城市建设中,搭建的巨大物联网络对其安全保障…

做行业赋能者 HID迎接数字化浪潮新机遇 破解新挑战

今年3月份,全球可信身份解决方案提供商HID发布了最新的《安防行业现状报告》(以下简称“报告”),该报告…

数字化浪潮下,安防厂商如何满足行业客户的定制化需求?

回顾近两年,受疫情因素影响,包括安防在内的诸多行业领域都遭受了来自市场 “不确定性”因素的冲击,市场…