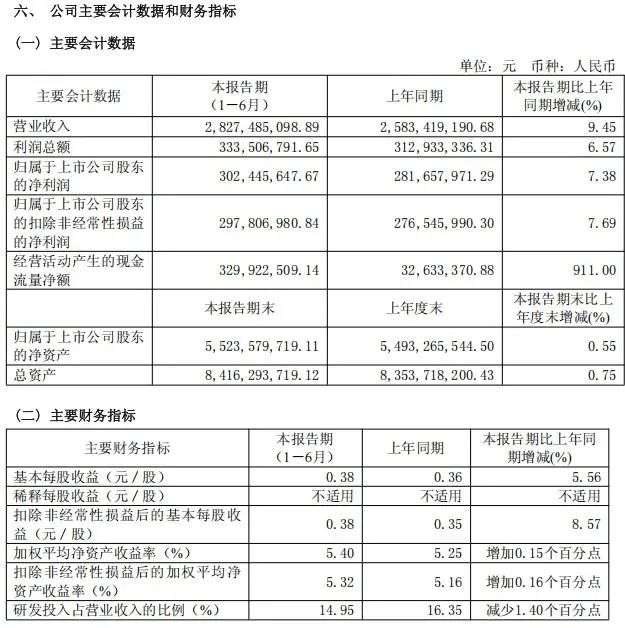

2025年上半年,萤石网络在智能家居与物联网领域的征途上,稳健前行,以一份亮点频现的成绩单,展现其在市场浪潮中的坚韧与创新。报告期内,公司营业总收入达到28.27亿元,同比增幅为9.45%,归属于上市公司股东的净利润为3.02亿元,同比增长7.38%;扣除非经常性损益后的净利润为2.98亿元,同比增长7.69%。这些数据,尽管增速略有放缓,却标志着萤石网络正稳步迈入一个以技术迭代与产能释放为核心驱动力的全新发展阶段。

营收与盈利情况

自上市以来,萤石网络曾享受过一段高速增长的“红利期”。然而,2025年上半年的业绩表现,却显现出增速的微妙调整。与前期的高速增长相比,此次9.45%的营收增幅和7.38%的净利润增幅,虽仍不失稳健,却预示着增长动能的深刻变化。这一变化,既是公司规模扩大后的自然现象,也是智能家居市场竞争日益激烈的必然结果。萤石网络,正站在从红利驱动向内生增长转型的十字路口。

从业务布局来看,萤石网络的“智能家居产品”与“物联网云平台”两大核心板块,依然保持着稳固的“二八开”营收结构。智能家居产品,以其近八成的收入占比,成为公司的绝对支柱。其中,智能家居摄像机以其近七成的占比,继续巩固着萤石在视频监控领域的领先地位。而智能入户产品,则以近两成的占比,展现出强劲的增长势头。此外,智能服务机器人及其他智能家居产品,虽尚处于市场培育阶段,却预示着萤石在拓展新增长点上的不懈努力。物联网云平台,作为公司的另一大引擎,以其约两成的收入占比,与智能家居产品协同作战,共同支撑起公司的整体增长。

盈利水平方面,萤石网络再创佳绩,毛利率达到43.6%,刷新了公开数据以来的最高纪录。这一成就,得益于产品附加值的提升与供应链的持续优化。然而,销售净利率在达到2023年的峰值后,近两年却未能实现新的突破。这背后,是公司在销售与研发上的大力投入。上市后,萤石网络加大了对这两个领域的投入力度,导致期间费用占营收比例呈上升趋势。这种“投入前置”的策略,虽然短期内对净利率造成了一定影响,但却为公司的长期技术壁垒构建与市场份额拓展奠定了坚实的基础。

现金流与资产状况方面,萤石网络同样表现出稳健的态势。经营活动现金流量净额持续向好,为公司的业务运转提供了充足的资金保障。货币资金规模远超总负债,使得公司的长短期偿债能力均无需担忧。值得一提的是,2025年上半年,公司的固定资产规模较年初实现了翻倍增长。这主要得益于预算高达16.3亿元的“萤石智能制造重庆基地项目”的建成投产。这一产能布局,不仅将大幅提升公司的生产效率与供应链稳定性,更为其未来的规模扩张提供了有力的支撑。然而,如何在产能与市场需求之间找到精准的平衡点,将成为萤石网络后续经营的关键课题。

技术革新与全球化布局

在萤石网络的增长版图中,技术迭代与全球化布局无疑是两大核心驱动力。2025年上半年,公司在研发上的投入高达4.23亿元,占营收比例的14.95%。这些资金,重点投向了AI技术与智能家居生态的融合。其中,“蓝海大模型2.0”的升级,更是成为了公司的核心突破。该模型在感知、理解和记忆能力上实现了显著提升,并在智能入户、老人看护等多个场景中得到了成功应用。以“萤石启明AI人脸视频锁Y5000FVX”为例,其搭载的个性化AI智能体交互功能,不仅大幅提升了产品的竞争力,更在2025年的618大促期间,助力萤石智能锁线上销售额跻身行业前四,成为仅次于智能家居摄像机的第二增长曲线。

在生态战略方面,萤石网络不断深化其“1+4+N”的布局。公司以萤石云为中心,整合了智能家居摄像机、智能入户、智能控制、智能服务机器人四大自研硬件,并开放接入了环境控制、智能影音等子系统,从而构建了一个覆盖全屋智能化的生态体系。同时,萤石云开放平台还与合作伙伴共享智能视频云服务能力,共同推动物联网生态的协同发展。这种生态化布局,不仅增强了用户的粘性,还拓宽了公司的收入来源,使得物联网云平台业务得以保持稳定增长。

全球化布局方面,萤石网络同样取得了显著成效。尽管2025年的国际贸易环境复杂多变,但公司的境外市场收入占比却仍实现了25.42%的同比增长,达到了38%。在欧美及东南亚市场,萤石网络通过优化本地化电商与线下渠道、推行差异化产品策略等举措,逐步扩大了市场份额。例如,针对欧美家庭对隐私保护的高要求,公司强化了智能摄像机的本地存储与加密功能;而在东南亚地区,则推出了适配高温高湿环境的耐用性产品。这些举措,不仅提升了海外市场的接受度,更为公司对冲国内市场竞争压力提供了重要力量。

智能制造能力的提升,为萤石网络的业务扩张提供了坚实的基础。重庆基地的投产,不仅大幅提高了公司的产能效率与供应链稳定性,还有助于其应对芯片等核心零部件价格波动的风险。同时,结合公司“消费摄像头出货量全球第一”的行业地位,产能释放与全球化渠道拓展的协同作用,有望进一步巩固其在全球智能家居硬件市场的领先地位。

挑战与展望

然而,在稳健发展的同时,萤石网络也面临着多重挑战。从行业层面看,智能家居市场的竞争日趋激烈。传统家电企业与科技公司纷纷加码布局,导致产品同质化现象加剧,价格战风险隐现。此外,国际贸易环境的不确定性以及国内市场的政策调整等因素,也可能对公司的业务发展带来不利影响。因此,如何在保持规模扩张的同时,确保产品质量与服务水平的持续提升,将成为萤石网络在未来发展中需要面对的关键课题。

展望未来,萤石网络将继续坚持创新驱动发展战略,加大在技术研发、产品创新和市场拓展等方面的投入力度。同时,公司还将积极应对市场挑战与风险挑战,不断提升自身的核心竞争力和可持续发展能力。相信在全体员工的共同努力下,萤石网络必将迎来更加辉煌的发展篇章。 面对激烈的市场竞争,公司的毛利率正面临前所未有的挑战。2024年下半年,主营业务的盈利空间急剧缩减至不足7%,这无疑凸显了市场竞争的白热化。尽管2025年上半年局势有所缓和,盈利空间稍有回升,但这一趋势能否稳固维持,仍需时间的检验。

在产品结构方面,公司的依赖性问题尤为突出。智能家居摄像机虽稳定贡献着可观的收入,但其占比过高,使公司深陷单一产品线的束缚。与此同时,智能服务机器人等新兴势力虽初露锋芒,却尚未形成足够的增长动力,难以独当一面。物联网云平台业务虽持续攀升,但用户付费意愿低迷,生态伙伴拓展受阻,盈利之路依旧坎坷。

国际贸易环境的风云变幻也为公司的全球化之路蒙上了一层阴影。尽管境外收入已占据38%的份额,但地缘政治的暗流涌动、贸易壁垒的高筑,以及本地化合规的严苛要求,都可能成为海外业务扩张的绊脚石。如何在变幻莫测的市场中灵活应变,平衡增长与风险,无疑是对公司全球化运营能力的巨大考验。

展望未来,萤石网络的发展蓝图已清晰可见。首要任务便是深化AI技术的运用,推动智能锁、清洁机器人等新品迭代升级,优化产品结构,减轻对单一产品的过度依赖。同时,加速重庆基地的产能释放,通过强化营销体系与拓展销售渠道,将产能优势转化为市场优势。此外,全球化战略也将持续推进,跨境电商与本地化运营双管齐下,进一步提升海外市场的收入占比。

长远来看,萤石网络正处于从“规模为王”向“品质为先”的转型关键期。随着AI技术与智能家居生态的深度交融,以及产能与渠道的协同作战,萤石网络有望在稳健增长的同时,实现盈利质量的飞跃,从单一的硬件供应商蜕变为“硬件+服务”的综合解决方案提供商。

然而,在这一转型过程中,如何巧妙平衡研发与销售投入、优化产品结构、应对市场竞争,将成为决定其能否顺利跨越转型门槛的关键所在。对于投资者而言,毛利率的波动、新兴产品的成长轨迹以及海外市场的拓展步伐,无疑将成为衡量公司转型成效与未来增长潜力的晴雨表。

访谈

更多护航视频监控网络安全 做物联网安全的守护者 ——专访天防安全总经理段伟恒

在万物互联时代,网络安全的重要性日益凸显,尤其在快速发展的城市建设中,搭建的巨大物联网络对其安全保障…

做行业赋能者 HID迎接数字化浪潮新机遇 破解新挑战

今年3月份,全球可信身份解决方案提供商HID发布了最新的《安防行业现状报告》(以下简称“报告”),该报告…

数字化浪潮下,安防厂商如何满足行业客户的定制化需求?

回顾近两年,受疫情因素影响,包括安防在内的诸多行业领域都遭受了来自市场 “不确定性”因素的冲击,市场…